Если продавец получил предоплату за свои товары или услуги, то он обязан выставить покупателю счет-фактуру на полученную сумму. После отгрузки продавец примет к вычету НДС с аванса, а покупатель восстановит НДС, принятый к вычету. Как правильно оформлять и регистрировать счет-фактуру на аванс продавцу и покупателю — в этой статье.

- Когда выписывается счет-фактура на аванс

- Сроки

- Штрафы

- Когда счет-фактура на аванс не нужен

- Содержание счета-фактуры на аванс

- Образец заполнения

- Регистрация авансов в книгах продаж и покупок

- Правила заполнения книги продаж

- Правила заполнения книги покупок

- Коды видов операций

- Ошибки

- Расторжение сделки и возврат аванса

Когда выписывается счет-фактура на аванс

Продавец оформляет его только в одном случае: когда получил предоплату от покупателя. Один экземпляр для себя, второй — для покупателя.

Продавец регистрирует счет-фактуру на аванс в книге продаж, а покупатель — в книге покупок.

Если авансов было несколько, то на каждый из них нужно составить отдельный документ.

Продавец обязан выставить счет-фактуру на аванс, а передать ее покупателю — нет. Обязательно проверьте, есть ли в условиях договора пункт о сроках передачи документов. Если нет, то просите продавца его включить, иначе не сможете получить вычет по НДС.

Сроки

Выставить счет-фактуру на аванс нужно не позднее пяти дней с даты получения предоплаты. Если последний день срока — выходной или праздничный, то в первый рабочий день.

Например, если аванс получен 15 числа, а услуга оказана 30 числа в том же месяце, то счет-фактура должен быть выставлен как при получении аванса, так и при отгрузке в счет этого аванса.

Пояснение налоговой: если аванс получен в одном налоговом периоде, например, 31 декабря, а отгрузка состоялась в другом (например, 2 января), то продавец обязан выставить авансовый счет-фактуру покупателю в течение пяти календарных дней.

Затем продавец счет-фактуру регистрирует в книге продаж за IV квартал, а счет-фактуру, выставленный при отгрузке, — в книге продаж за I квартал.

Если же получение аванса и отгрузка произошли в одном квартале в течение пяти календарных дней, то счет-фактуру на аванс можно не выставлять.

Штрафы

Отсутствие документа может быть расценено как грубое нарушение правил учета доходов, расходов и объектов налогообложения.

Если продавец не выставил счет-фактуру на аванс в течение одного квартала, то штраф составит 10 000 рублей, если в течение двух и больше кварталов, то — 30 000 рублей.

Сумма не зависит от того, сколько счетов продавец не оформил — один или несколько.

Отсутствие документации может повлечь за собой занижение у продавца налоговой базы по НДС. В этом случае штраф составит 20 процентов от суммы неуплаченного налога, но не менее 40 000 рублей.

Когда счет-фактура на аванс не нужен

Это четыре случая:

- компания-поставщик получает деньги за товар, изготовление которого занимает больше 6 месяцев;

- покупатель не является плательщиком НДС либо освобожден от уплаты налога;

- экспорт товара, облагаемого по нулевой ставке;

- аванс и отгрузка произошли в одном квартале, перерыв между ними не превысил пяти календарных дней.

Содержание счета-фактуры на аванс

Документ оформляется так же, как и обычный счет-фактура, но есть некоторые особенности. Вести отдельную нумерацию не надо. Можно дополнительно присваивать буквенное обозначение, например, А10 или Ав10.

В шапке:

- строка 1 — номер документа;

- строки 2—2б — наименование, юридический адрес, ИНН/КПП поставщика;

- строка 3 — прочерк;

- строка 4 — если конечный получатель и есть покупатель товара, то ставится прочерк. В противном случае необходимо указать адрес;

- строка 5 — номер и дата платежно-расчетного документа или кассового чека на предоплату. При безденежной форме расчетов строка не заполняется;

- строки 6—6б — наименование, юридический адрес, ИНН/КПП покупателя;

- строка 7 — код валюты. Код российского рубля — 643;

- строка 8 — заполняется, если есть государственный договор о поставках, или ставится прочерк.

В табличной части:

- графа 1а — название товара/работы. Указывайте, как оно написано в договоре;

- графы 2–6 — только при фактической поставке, в авансовом документе ставятся прочерки;

- графа 7 — расчетная ставка налога — 20 или 10%;

- графа 8 — сумма НДС, исходя из расчетной ставки, указывается без округления;

- графа 9 — сумма предоплаты, указывается в рублях и копейках.

Заполненный документ подписывается руководителем, главным бухгалтером или уполномоченными им лицами.

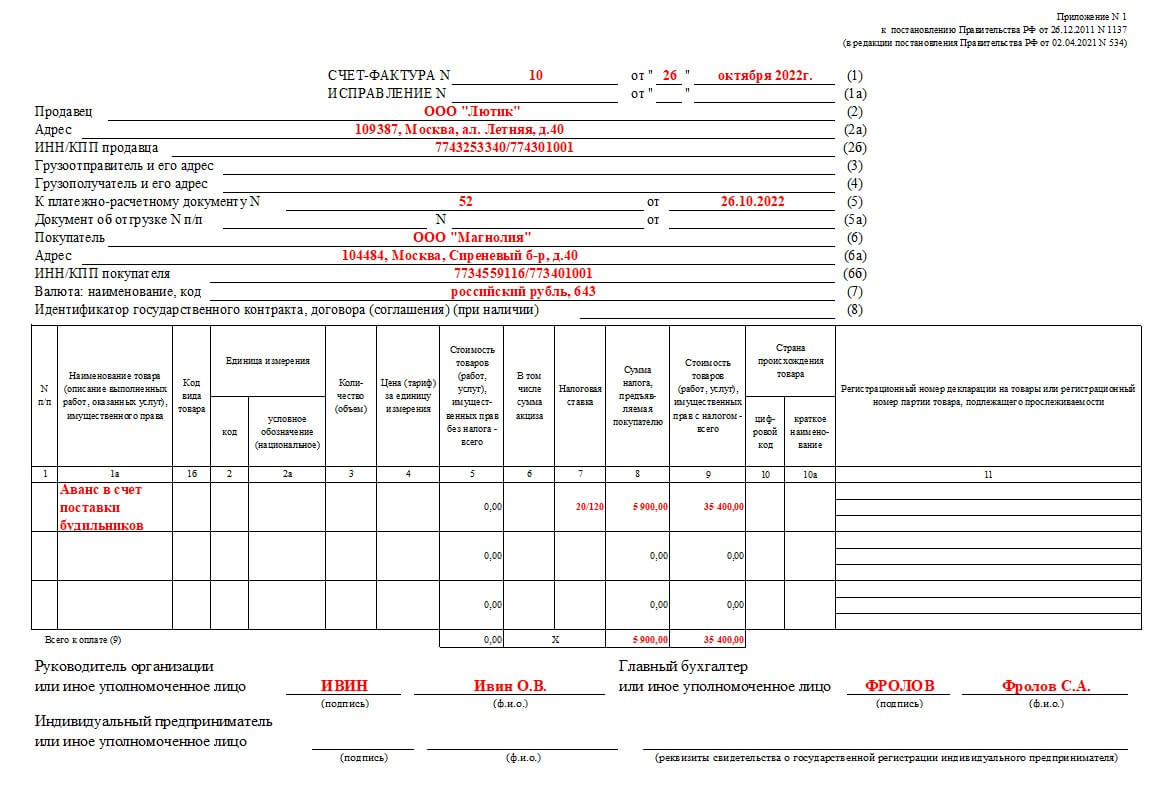

Образец заполнения бланка счета-фактуры на аванс

Пример:

Регистрация авансов в книгах продаж и покупок

Счет-фактура на аванс позволяет принять НДС к вычету обеим сторонам сделки: продавцу и покупателю. Покупатель может заявить вычет НДС по факту уплаты денег, а продавец — по факту отгрузки в счет полученной предоплаты.

Правила заполнения книги продаж

Продавец. Счет-фактура на аванс заносится в книгу продаж с обязательным обозначением кода вида операции (КВО). Продавцы регистрируют с кодом 02 в периоде, когда получена предоплата.

В графе 11 указывается номер платежного документа на аванс, а графы 4–6, 14–16 и 19 остаются незаполненными.

При отгрузке товара продавец обязан выставить обычный счет-фактуру и зарегистрировать в книге продаж с кодом 01.

Покупатель. Если ранее принятый счет-фактуру на аванс покупатель внес в книгу покупок и принял НДС к вычету, то для того, чтобы вычет по налогу не задвоился, необходимо восстановить прежде принятый к вычету НДС по авансу. Для этого он регистрирует документ в книге продаж с кодом 21. Эту запись необходимо сделать в период отгрузки, а не когда был перечислен аванс.

Правила заполнения книги покупок

Продавец. При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки.

Чтобы не произошло задвоения налога, поставщик регистрирует счет-фактуру на аванс в книге покупок с кодом вида операции 22. В графе 7 следует указать информацию из того же платежного документа, по которому был получен аванс.

Если продавец отгружает товар отдельными партиями, регистрировать счет-фактуру в книге покупок нужно несколько раз.

Покупатель. Запись в книге покупок — в том периоде, когда выставлен счет-фактура на аванс, с кодом 02. Выставленный счет-фактуру при отгрузке покупатель регистрирует с кодом 01.

Коды видов операций

Чтобы избежать ошибок при заполнении книг продаж и покупок, сверьте коды видов операций:

КВО 01 — счет-фактура на отгрузку товаров (работ, услуг);

КВО 02 — поставщик указывает, если регистрирует счет-фактуру на аванс от покупателя, покупатель — счет-фактуру продавца на выданный ему аванс;

КВО 21 — покупатель указывает, когда восстанавливает авансовый НДС;

КВО 22 — поставщик указывает, если при отгрузке принимает к вычету НДС с аванса или возвращает покупателю аванс из-за расторжения или изменения договора.

Ошибки

Штрафов за ошибки в авансовых счетах-фактурах нет, но налоговая может отказать в вычете НДС покупателю.

Основные ошибки:

- Покупатель не восстановил НДС аванса в счет будущей поставки.

- Поставщик не исчисляет сумму НДС с авансов, но заявляет вычеты.

- Ошибки в сумме и ставке налога. В этом случае налоговая откажет в вычете. Если же допущены ошибки, которые не мешают установить продавца и покупателя, наименование товара и стоимость, то налоговая сочтет эти ошибки несущественными и оформит вычет.

Расторжение сделки и возврат аванса

Когда покупатель и продавец расторгают договор, по которому ранее был перечислен аванс, продавец возвращает предоплату покупателю.

Действия продавца. В книге покупок он регистрирует счет-фактуру на аванс с кодом вида операции 22. В графе 7 книги покупок указываются реквизиты документов, подтверждающих возврат покупателю авансового платежа. Тогда продавец может рассчитывать на вычет НДС, начисленный при получении предоплаты.

Регистрировать счет-фактуру в книге покупок нужно после отражения в учете всех корректировок по возврату в пределах одного года для вычета такого налога.

Действия покупателя. Обязан восстановить и заплатить НДС в бюджет, если аванс был принят к вычету. В книге продаж счет-фактура на аванс регистрируется с кодом вида операции 21.

Заявить вычет в течение трех лет налогоплательщик не вправе: вычет «авансового» НДС заявляют в том налоговом периоде, когда выполнены для этого условия. Возврат авансового платежа покупателю без изменений в договоре или расторжения договора НК РФ не предусмотрен.