В России действует система прослеживаемости — это еще одна мера, с помощью которой государство контролирует передвижение импортного товара по России и в пределах Евразийского экономического союза.

В статье — актуальный список товаров, которые ей подлежат, необходимые документы и правила работы с ними, штрафы и ответы на другие вопросы о прослеживаемости.

Вести учет товаров, в том числе прослеживаемых, согласно всем требованиям законодательства удобно в сервисе МойСклад. Для любого магазина важно, чтобы прибыльные товары всегда были в наличии, а их поставки — точно в срок. Автоматизируйте закупки, включите уведомления о том, что нужные товары заканчиваются.

- Какие товары подлежат прослеживаемости: актуальный перечень

- Подлежат ли прослеживаемости телевизоры, компьютеры и ноутбуки

- Как работает система прослеживаемости импортных товаров

- Отличия РНПТ и ГТД

- Номер РНПТ: как выглядит и где его найти

- Уведомление о ввозе прослеживаемых товаров

- Прослеживаемый товар для собственных нужд организации

- Прослеживаемость товаров: штрафы

- Прослеживаемость импортных товаров и маркировка: отличия

Какие товары подлежат прослеживаемости: актуальный перечень

В список прослеживаемых товаров попали:

- бытовые холодильники (кроме произведенных в Республике Беларусь и ввезенных из РБ в РФ) и морозильники, другое холодильное и морозильное оборудование, тепловые насосы,

- автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях,

- бульдозеры, грейдеры, самоходные планировщики, тромбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы,

- бытовые и промышленные стиральные машины,

- мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприемники, мониторы и проекторы, без встроенной телеприемной аппаратуры,

- электронные интегральные схемы и их части,

- транспортные средства промышленного назначения,

- детские коляски,

- детские кресла безопасности.

Список товаров утвержден в Постановлении Правительства о национальной системе прослеживаемости от 01.07.2021 № 1110.

Подлежат ли прослеживаемости телевизоры, компьютеры и ноутбуки

Наиболее востребованные и часто ввозимые товары – это техника. Часто возникает вопрос, какая именно техника является прослеживаемым товаром.

Телевизоры

В перечень по прослеживаемости попадает код по ОКПД2 26.40.20 «Приемники телевизионные, совмещенные или не совмещенные с широковещательными радиоприемниками или аппаратурой для записи или воспроизведения звука или изображения». Под эти характеристики подходят и телевизоры.

Однако их можно отнести и к другим кодам по ТН ВЭД (товарной номенклатуре внешнеэкономической деятельности):

- 8517 – «Прочая аппаратура для передачи или приема голоса, изображений или других данных, включая аппаратуру для коммуникации в сети проводной или беспроводной связи (например, в локальной или глобальной сети связи)»;

- 8525 – «Аппаратура передающая для радиовещания или телевидения, включающая или не включающая в свой состав приемную, звукозаписывающую или звуковоспроизводящую аппаратуру».

Таким образом, если в документах на ввоз указан код группы 8528, товар прослеживаемый, если иные коды — не прослеживаемый.

Ноутбуки

Ноутбукам соответствует код ТН ВЭД:

- 8471 30 000 0 «Машины вычислительные портативные массой не более 10 килограмм, состоящие по крайней мере из центрального блока обработки данных, клавиатуры и дисплея»;

- 8471 41 000 0 «Машины вычислительные портативные, содержащие в одном корпусе по крайней мере центральный блок обработки данных и устройство ввода и вывода, объединенные или нет».

Так как это группа, отличная от 8528, ноутбуки не относятся к прослеживаемым товарам.

Компьютеры

Компьютер, как правило, включает в себя монитор. Последний, в свою очередь, согласно Постановлению Правительства РФ от 01.07.2021 №1110, относится к прослеживаемым товарам, если привезен в Россию из-за рубежа.

Это значит, что компьютер — прослеживаемый товар в силу наличия монитора.

Как работает система прослеживаемости импортных товаров

-

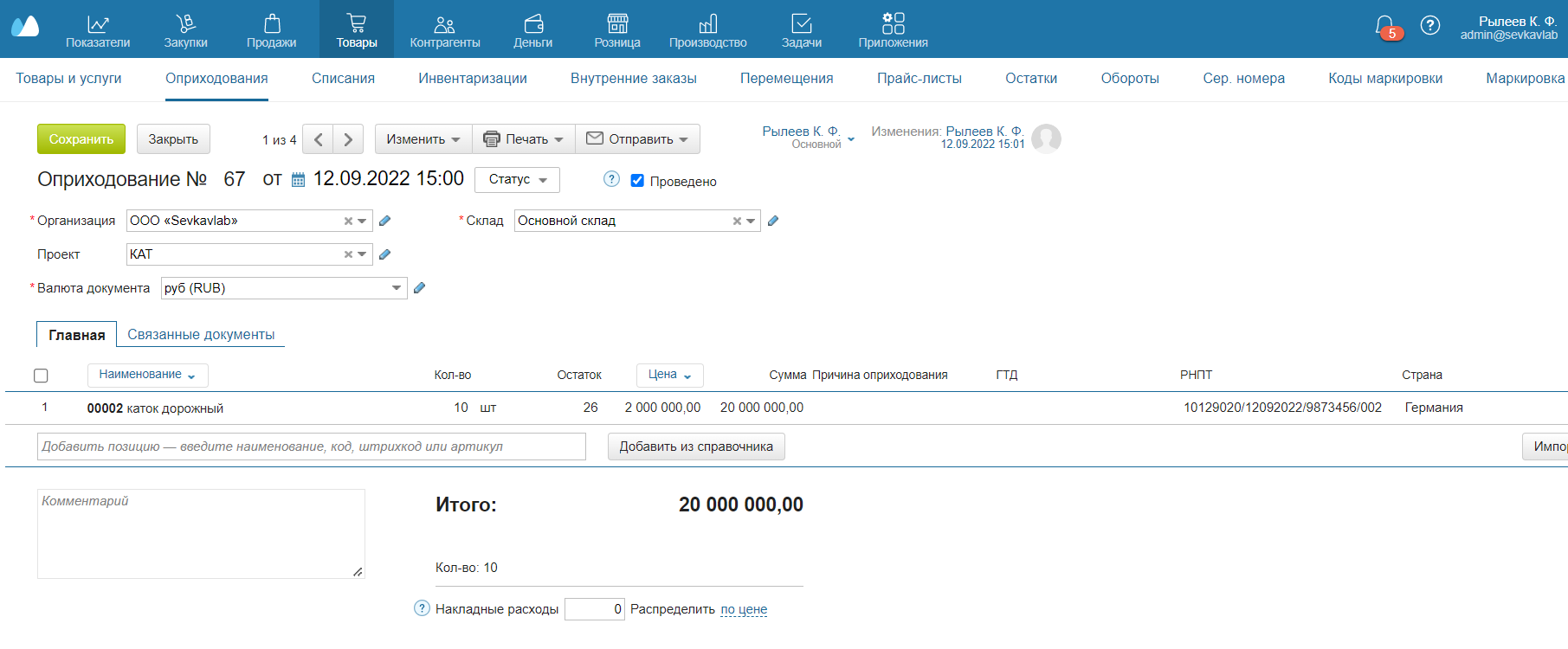

Товару присваивается РНПТ — регистрационный номер партии товара. Его назначают при ввозе продукции в Россию. С помощью РНПТ налоговики будут следить за движением товара.

Как получить РНПТ:

- Если товар ввозится из Армении, Беларуси, Казахстана, Кыргызстана, импортеры в течение 5 рабочих дней с даты принятия его на учет отправляют в налоговую Уведомление о ввозе (КНД 1169008). На его основании налоговая формирует на каждую партию РНПТ. Подать документ надо в течение пяти дней с момента ввоза. В ответ налоговая пришлет квитанцию с присвоенным РНПТ.

- Если из других стран, импортеры формируют регистрационный номер партии товара сами на основании регистрационного номера таможенной декларации и номера партии товаров.

Все документы передаются по ЭДО. Компании через электронный документооборот обязаны передавать в ФНС отчеты и информацию об остатках товаров, налоговая таким же образом передает информацию о РНПТ. Первичными документами участники системы прослеживаемости тоже обмениваются по ЭДО.

-

На остатки импортных товаров, подлежащих прослеживаемости, надо тоже получить РНПТ. Для этого надо отправить в налоговую уведомление об остатках (КНД 1169011). Срок представления этого документа не ограничен. Важно лишь получить РНПТ на такой товар до того, как с ним будет проведена какая-либо операция, например, продажа.

-

При реализации товара происходит обмен электронными документами, в которых указан РНПТ:

- Если продаете плательщикам НДС — передавайте им счета-фактуры.

- Если неплательщикам НДС — передавайте документы отгрузки.

-

В налоговую каждый квартал надо сдавать новую отчетность — документ об операциях с товарами. Срок – не позднее 25-го числа месяца, следующего за истекшим отчетным периодом. Этот отчет сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС.

-

При продаже прослеживаемых товаров компании-плательщики НДС должны выставлять счета-фактуры всем без исключения контрагентам, включая физлиц, которые покупают товар для личного пользования.

При этом оформлять документ надо в электронном формате. Для ряда случаев, согласно п. 1.1 ст. 169 НК РФ, это необязательно:

- реализация товаров физлицам и самозанятым;

- реализация и перемещение товаров, подлежащих прослеживаемости, с территории РФ по таможенной процедуре экспорта;

- реализация и перемещения товаров с территории РФ на территорию другого государства — члена ЕАЭС.

Изменилась форма счета-фактуры:

- Появилась строка 5а, в которой указываются номер и дата составления документа на отгрузку, на основании которого составлен счет-фактура. Это могут быть товарная накладная, акт оказанных услуг, УПД и т.д.

- Добавилась графа 1 для порядкового номера записи.

- Наименование товаров теперь указывается в графе 1а, а код по ТН ВЭД ЕАЭС — в графе 1б.

- Графу 11 переименовали на «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости» (ранее называлась «Регистрационный номер таможенной декларации»). Она заполняется одним из двух реквизитов: РНПТ, если счет-фактура по прослеживаемым товарам, или регистрационный номер декларации, если по другим товарам.

- Появилось обязательное поле — Стоимость товара, подлежащего прослеживаемости.

В одном документе могут быть собраны сведения как по прослеживаемым, так и не по прослеживаемым товарам. В графе 12 и 12а указывают единицу измерения товара. Она определяется по ОКЕИ. В графе 13 — количество товара, подлежащего прослеживаемости. Подробнее можно прочитать в нашей статье.

Компании, которые не являются плательщиками НДС, а также применяющие спецрежимы, при продаже прослеживаемых товаров выдают вместо счетов-фактур УПД. В нем должны быть также реквизиты прослеживаемости: РНПТ, единица измерения товара, количество прослеживаемых товаров.

Отличия РНПТ и ГТД

ГТД, или грузовая таможенная декларация — это документ для законного экспорта и импорта дорогостоящих товаров.

В одной декларации можно зарегистрировать информацию о товарах из одной партии, которые должны пройти таможенную процедуру.

РНПТ — это регистрационный номер партии. Это инструмент, с помощью которого налоговая отслеживает движение товара. Учет также ведется по номерам ГТД, но он более детальный, так как включает все этапы от ввоза до выбытия.

В документах — счетах-фактурах, УПД, отчете об операциях с прослеживаемыми товарами, декларации по уплате НДС — используется номер РНПТ.

Номер РНПТ: как выглядит и где его найти

Регистрационный номер партии товара формируется на основании регистрационного номера декларации на товары и порядкового номера декларации на товары (графа 32). Между ними стоит знак "/".

Например: (1)XXXXXXXX/(2)XXXXXX/(3)XXXXXXX/(4)XXX, где:

- 1 — код таможенного органа, зарегистрировавшего декларацию на товары,

- 2 — дата регистрации декларации (день, месяц, две последние цифры года),

- 3 — порядковый номер декларации, присваиваемый по журналу регистрации,

- 4 — порядковый номер декларируемого товара.

Налоговики сами присваивают РНПТ, только если товар ввезли из стран ЕАЭС. Если вы ввозите продукцию из других стран — вы должны сформировать номер самостоятельно по схеме выше.

Где в документах найти РНПТ

Если регистрационный номер партии товара формируют по схеме выше, то РНПТ указывают в счетах-фактурах или УПД. Те, кто платит НДС, отмечают этот номер в разделе 9 декларации по НДС. Неплательщики НДС — в отчете о прослеживаемой продукции.

Если РНПТ присваивает налоговая, он будет указан в специальной квитанции, которую пришлют в ответ на уведомление о ввозе товара. Его также надо будет вписать в счет-фактуру или УПД.

Уведомление о ввозе прослеживаемых товаров

Все участники оборота прослеживаемых товаров — ИП и организации — должны отчитываться об остатках на регулярной основе согласно Федеральному закону от 09.11.2020 № 371-ФЗ.

Это относится к продукции для продажи, безвозмездной передачи, утилизации и иных операций. Если товары используются для собственных нужд, подавать уведомление на них необходимо только при утилизации или продаже. Как его заполнить, смотрите в руководстве.

Прослеживаемый товар для собственных нужд организации

Если на балансе организации есть прослеживаемые товары в составе основных средств, подавать уведомление об остатках нужно в следующих случаях:

- вы собираетесь их продавать;

- вы собираетесь их утилизировать.

При использовании в собственных целях подавать уведомление не нужно.

Прослеживаемость товаров: штрафы

Министерство финансов разработало поправки в Кодекс об административных правонарушениях РФ — его дополнят статьями 15.49-15.53 со штрафами для участников оборота прослеживаемых товаров.

В настоящий момент введение штрафных санкций отложили до 2025 года в рамках поддержки бизнеса. Планируют штрафовать за следующие правонарушения:

| Нарушение | Статья КоАП | Штраф для ИП, руб. | Штраф для юрлиц, руб. |

непредставление отчета об операциях с товарами, подлежащими прослеживаемости |

15.49 |

1 000 — 30 000 |

1 000 — 100 000 |

неотражение (неполное отражение, искажение) реквизитов прослеживаемости в счетах-фактурах и УПД |

15.50 |

1 000 — 30 000 |

1 000 — 100 000 |

искажение реквизитов прослеживаемости в отчете |

15.51 |

1 000 |

1 000 |

нарушение установленного способа представления счетов-фактур и УПД |

15.52 |

200 — 30 000 |

200 — 100 000 |

Прослеживаемость импортных товаров и маркировка: отличия

Прослеживаемость товаров — это не маркировка. Это информационный учет некоторых видов товаров, который ведут поставщики и покупатели. При прослеживаемости следят не за каждой единицей ввезенного товара, а за сразу за всей партией.

Отличий много, мы разобрали главные из них.

| Обязательная маркировка товаров | Прослеживаемость импортных товаров |

| Код маркировки наносится на каждую единицу товара. | На товар ничего наносить не надо, присваивается номер РНПТ. |

| Код нужно отсканировать и передать информацию в систему маркировки Честный Знак. | Товары не сканируют, путь товара отслеживается по электронным документам. |

| Не нужно сдавать дополнительных отчетов. | Каждый квартал в налоговую сдается отчет об операциях с прослеживаемыми товарами. |

| Розничная продажа подтверждается кассовым чеком. | Информация о выбытии товара указывается в ежеквартальном отчете. |

Если маркировка требует дополнительного оборудования для нанесения и считывания кодов, то для учета прослеживаемых импортных товаров этого не потребуется. Однако для целей уведомления ФНС о ввозе таких товаров и сдачи отчетности по операциям с ними потребуется организовать электронный документооборот.

Какие документы надо сдавать в налоговую?

- Уведомление о ввозе (КНД 1169008). Его сдают импортеры прослеживаемых товаров из ЕАЭС в Россию. На основании этого документа налоговая присвоит РНПТ — это регистрационный номер партии товара. С его помощью налоговики будут отслеживать движение товаров.

- Уведомление об остатках (КНД 1169011). Его сдают налогоплательщики, у которых есть остатки прослеживаемых товаров.

- Уведомление о перемещении (КНД 1169009 и 1184054). Оно нужно экспортерам прослеживаемых товаров из России в страны ЕАЭС.

- Отчет об операциях с товарами. Его сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС.

Формы документов и порядок их заполнения утверждены письмом ФНС от 14.04.2021 № ЕА-4-15/5042@. Документы надо сдавать по ТКС через оператора ЭДО в ИФНС по месту учета.

В 2024 году ФНС планирует обновить формы, в данный момент проект на стадии обсуждения. В частности, для уведомления о перемещении останется актуальной только КНД 1184054. Форму уведомления 1169009, в которой отсутствует реквизит о транзитном перемещении, отменят.

Если фирма для себя закупила импортные канцелярские принадлежности, надо ли выписывать счет-фактуру?

Пока канцтоваров в списке прослеживаемых товаров нет. Если такую продукцию потом будут прослеживать, то компания-импортер при продаже должна будет выставить компании-покупателю счет-фактуру с указанием идентификатора товара.

Как узнать, есть ли оборудование, которое мы хотим закупить, в списке прослеживаемых товаров?

Надо найти код товара в справочниках ТН ВЭД или ОКПД 2. Потом сравнить с кодами, которые указаны в списке в постановлении правительства от 01.07.2021 № 1110.

Проверить идентификатор прослеживаемости можно на сайте ФНС России.

Для товаров, которые подлежат прослеживаемости, нужен отдельный счет-фактура?

Нет, в одном счете-фактуре могут быть указаны товары разных видов, неважно, подлежат они прослеживаемости или нет.

Актуальны ли требования прослеживаемости для товаров в составе работ и услуг?

Да. Об этом прописано в подпунктах 16-19 п. 5 ст. 169 НК РФ.

Пример: при установке системы видеонаблюдения мониторы включаются в стоимость работ. А значит, в счетах-фактурах на выполненные работы нужно указывать все реквизиты прослеживаемости и стоимость товаров, подлежащих прослеживаемости.

За какие ошибки в отчетах по прослеживаемости бизнес могут оштрафовать?

- Предприниматель не указал реквизиты в отчете и в декларации по НДС или вообще не сформировал электронные счета-фактуры и УПД с ними.

- Продавец забыл указать в счетах-фактурах данные о единице измерения, о количестве товара.

- Плательщик НДС, вместо того, чтобы включать сведения в декларацию, включил их в отчет.

- Предприниматель при возврате товара формирует первичный счет-фактуру вместо корректировочного, хотя нового договора поставки нет.

Работать с прослеживаемыми товарами просто и удобно. Отправьте счет-фактуру или УПД с РНПТ через систему ЭДО в два клика. Код автоматически загрузится в документы при приемке товара в учетную систему.

Код РНПТ также автоматически добавится в документы при отгрузке и возврате товара поставщику — при отправке по ЭДО можно выбрать вариант УПД с прослеживаемостью или без нее.

РНПТ можно указать в документах Оприходование и Возврат покупателя:

В МоемСкладе есть Отчет об остатках прослеживаемых товаров. Если РНПТ не указан, экспортируйте остатки в Excel, затем загрузите файл в ЭДО и обратитесь в налоговую для получения РНПТ этих товаров.

МойСклад — это не только товарный учет. Это автоматизация всех процессов бизнеса: рабочее место кассира, складской учет и CRM в комплекте.

- Контролируйте остатки на складах и товаров на реализации;

- Настраивайте уведомления о том, что товар заканчивается;

- Создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

- Смотрите реальную прибыль по каждому товару: сервис подскажет, какой товар закупать больше, а от какого лучше отказаться;

- Печатайте ценники и чеки, более 100 готовых форм документов;

- Работайте с маркированными товарами: поддержка всех операций.

Подключение с любого устройства, поддержка 24/7, есть бесплатный тариф.