Все розничные продавцы обязаны сдавать уведомление об остатках непроданных товаров и отчет об операциях с прослеживаемой продукцией. Рассказываем, что это за документы, как их заполнять и куда сдавать.

Вести учет товаров, в том числе прослеживаемых, согласно всем требованиям законодательства удобно в сервисе МойСклад. Для любого магазина важно, чтобы прибыльные товары всегда были в наличии, а их поставки — точно в срок. Автоматизируйте закупки, включите оповещения о том, что нужные товары заканчиваются.

- Уведомление об остатках прослеживаемых товаров

- Как заполнить уведомление о прослеживаемых товарах

- Отчет об операциях с прослеживаемыми товарами

- Образец заполнения отчета

- Списание (выбытие) прослеживаемого товара

- Прослеживаемый товар для собственных нужд организации

- Прослеживаемость товаров: штрафы

- Самые частые ошибки в отчете по прослеживаемости

Уведомление об остатках прослеживаемых товаров

Подать уведомление об остатках прослеживаемых товаров должны все компании и ИП на территории РФ, у которых в остатках есть такая продукция. Согласно Федеральному закону от 09.11.2020 № 371-ФЗ, это касается только той продукции, которая предназначена для реализации, безвозмездной передачи, утилизации и иных операций.

Если товары просто используются для собственных нужд, например, компьютерные мониторы, подавать на них уведомление не нужно до самой утилизации или продажи.

Уведомление об остатках прослеживаемых товаров не нужно, если товар приобретен до 8 июля 2021 и предназначен для реализации физлицам или самозанятым.

Уведомление по форме КНД 1169011 подается только в электронном виде через ЭДО в ИФНС по месту учета. В ответ налоговая присвоит товарам регистрационный номер партии товаров — РНПТ. Его нужно указать во всех документах, содержащих реквизиты прослеживаемости.

Как заполнить уведомление о прослеживаемых товарах

Документ заполняется на основании первичного учетного документа. Например, акта о проведении инвентаризации. Порядок заполнения уведомления указан в рекомендациях ФНС (приложения № 3, № 7 и № 11 к Письму от 14.04.2021 № ЕА-4-15/5042@). Мы разобрали моменты, которые вызывают вопросы.

|

Порядковый номер актуального корректировочного уведомления об остатках прослеживаемых товаров |

В первичном уведомлении проставляется «0», в корректировочном — номер корректировки: «1», «2» и т.д. |

|

Признак уведомления |

Эта строка заполняется в двух случаях:

|

|

КПП |

Эту строку заполняют только организации, ИП оставляет ее пустой. |

|

Наименование товаров |

Если товаров несколько с разным названием, но с одним кодом ТН ВЭД ЕАЭС и одной единицей измерения, то можно указать обобщенное название товаров. |

|

Код товара по ТН ВЭД |

Может быть указан код ТН ВЭД или код ОКПД2, заполнять два кода не нужно. |

|

Код товара по ОКПД2 |

|

|

Количество товаров в соответствии с первичным учетным документом |

Если одно уведомление заполняется на несколько товаров, указанных в разных строках первичного документа (с одним кодом и единицей измерения), указывается общее количество товаров. |

|

РНПТ, подлежащего прослеживаемости |

Эту строку можно не заполнять. Получив уведомление об остатках товаров, налоговая присвоит РНПТ и сообщит его вам с помощью квитанции по ЭДО. Если товар ввозится из Армении, Беларуси, Казахстана, Кыргызстана, импортеры в течение 5 рабочих дней с даты принятия его на учет отправляют в налоговую Уведомление о ввозе (КНД 1169008). На его основании налоговая формирует на каждую партию РНПТ. Сдача документа — в течение пяти дней с момента ввоза. Исключение — товары, указанные в статье 2 Соглашения о механизме прослеживаемости товаров, ввезенных на таможенную территорию. Участники оборота обязаны уведомлять о таком перемещении заранее, до отгрузки. Если товар поступает из других стран, импортеры формируют регистрационный номер партии товара сами на основании номера таможенной декларации и номера партии товаров. |

|

Стоимость принятия товара к бухучету без НДС в рублях и копейках |

Можно указать общую стоимость товаров, если у товаров из первичного документа один код ТН ВЭД и единица измерения. |

Отчет об операциях с прослеживаемыми товарами

По операциям с прослеживаемыми товарами надо каждый квартал отчитываться в налоговую. Документ сдают все компании и ИП, которые продают и покупают импортные товары, в том числе и для собственных нужд. Например, если вы приобрели мониторы в офис, сдавать новую отчетность все равно придется.

.png "Посмотрите запись вебинара \"Успеть до 1 июля! Как избежать остановки продаж\".")

Таким образом, отчет об операциях с товарами, подлежащими прослеживаемости, должны сдавать:

- Компании и ИП на спецрежимах, если они совершают операции с прослеживаемыми товарами.

- Компании на ОСНО обязаны отчитываться о тех операциях, которые не проходят по книгам продаж и не попадают в декларацию по НДС. Например, фирма приобрела продукцию у контрагента, который освобожден от НДС. При этом отчет подается и при передаче товара в производство, утилизации, утрате.

Декларация по НДС и ответ об операциях с прослеживаемыми товарами не взаимоисключают друг друга. Если операция не указана в декларации НДС, отметить ее в отчете нельзя. В этом случае надо подавать уточненную декларацию по НДС и только потом заполнять отчет.

Форма отчета, а также порядок его заполнения утверждены приказом ФНС от 08.07.2021 № ЕД-7-15/645@. Документ сдается в налоговую в электронном виде через ЭДО.

Если за квартал не было никаких операций с прослеживаемыми товара, нулевой отчет сдавать не надо (п. 32 положения о прослеживаемости).

В отчете об операциях с прослеживаемыми товарами нужно указывать коды видов операции (КВО), например:

- «01» — передача товара в производство и на переработку,

- «02» — захоронение, утилизация, обезвреживание, уничтожение товара,

- «03» — уничтожение, утрата товара в результате действия непреодолимой силы.

Всего операций 39, и они разделены на блоки:

- прекращение прослеживаемости: 01 — 09;

- возобновление прослеживаемости: 10 — 12;

- передача или получение имущества, не связанные с реализацией или безвозмездной передачей: 13 — 14;

- приобретение (получение) или реализация (передача), в том числе через агента или комиссионера: 15 — 39.

Посмотреть весь список с описанием можно в приложении 1 к порядку заполнения отчета (приказ ФНС от 08.07.2021 № ЕД-7-15/645).

Образец заполнения отчета

Допустим, вы индивидуальный предприниматель и вы приобрели для целей бизнеса импортные монитор, холодильник и стиральную машину.

Холодильник передали в уставной капитал по УПД — эта операция в отчете имеет код вида 13.

Монитор передали на производство, чтобы использовать как часть POS-системы, и это закреплено в акте приема-передачи. Операции присваивается КВО «01».

Стиральная машина пошла на утилизацию из-за дефектов, не подлежащих ремонту. Документ — акт утилизации, КВО «02».

Вы можете применять любую систему налогообложения, а отчет об операциях будет выглядеть так:

| № п/п | Операция | Реквизиты первичного учетного документа | Контрагент | |||||

| Дата операции | Код вида операции | Вид | Номер | Дата | Наименование | ИНН | КПП | |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1 |

13 |

3 |

12 |

ООО «Контрагент» |

||||

2 |

01 |

5 |

64 |

ФИО ИП |

||||

3 |

02 |

5 |

27 |

ФИО ИП |

||||

Участники оборота прослеживаемых товаров сдают отчет в электронном формате по форме, утвержденной приказом ФНС России от 08.07.2021 № ЕД‑7‑15/645@. Срок – не позднее 25‑го числа месяца, следующего за истекшим отчетным кварталом.

Списание (выбытие) прослеживаемого товара

Товар может стать частью оборудования или комплекта. Нужно ли продолжать его отслеживать в этом случае? Ответьте на вопросы:

- Является ли товар частью нового оборудования и можно ли его отделить?

- Был ли товар видоизменен, поменялись ли его первоначальные свойства?

- Был ли товар передан в производство?

Если хотя бы на один вопрос вы ответили «Да», товар выбывает из прослеживаемости.

Например, когда монитор становится частью POS-системы. Нельзя его отключить его от сети и начать использовать в другом месте, так как он — неотделимая часть кассового аппарата. Значит, он выбывает из системы прослеживаемости.

Списание необходимо отражать в отчете об операциях с прослеживаемыми товарами и указывать верные КВО согласно приказу ФНС России от 08.07.2021 № ЕД-7-15/645@. Самые основные — в таблице:

| Причина списания | КВО |

передача товара в производство или на переработку |

01 |

захоронение, обезвреживание, утилизация или уничтожение товара |

02 |

уничтожение или безвозвратная утрата товара вследствие непреодолимой силы |

03 |

продажа товара для личных нужд физическим лицам и самозанятым |

04 |

вывоз товара в режиме экспорта или реэкспорта |

05 |

безвозмездная передача товара физлицам и самозанятым |

06 |

конфискация товара государством |

07 |

реализация товара дипломатическим представительствам и консульским учреждениям |

08 |

недостача товара, выявленная при инвентаризации |

09 |

Прослеживаемый товар для собственных нужд организации

Если на балансе есть прослеживаемые товары в составе основных средств, подавать уведомление об остатках нужно в следующих случаях:

- вы собираетесь их продавать

- вы собираетесь их утилизировать.

Все участники оборота прослеживаемых товаров при продаже составляют документы в электронной форме.

Для плательщиков НДС это счет-фактура, применяемый при расчетах в соответствии со статьей 169 НК РФ.

Для неплательщиков или освобожденных от обязанностей плательщиков НДС — универсальный передаточный документ (УПД), в том числе исправленный.

Форматы счета-фактуры и документа об отгрузке товаров (выполнении работ, передаче имущественных прав, оказании услуг) утверждены приказом ФНС России от 19.12.2018 № ММВ-7-15/820@.

При использовании в собственных целях без продажи и утилизации подавать уведомление не нужно. Если вы его все-таки подали, можно:

- показать выбытие через ответ об операциях;

- сдать корректировочное уведомление с нулевым количеством товара;

- ничего не делать по таким товарам.

Прослеживаемость товаров: штрафы

Введение штрафных санкций отложили до 2025 года в рамках поддержки бизнеса. Будут действовать штрафы за:

- несдачу или нарушение сроков представления документов о прослеживаемости товаров — от 1 000 до 100 000 рублей;

- неуказание РНПТ в счетах-фактурах — от 1 000 до 100 000 рублей;

- искажение реквизитов прослеживаемости в отчете — 1 тыс. руб;

- выставление счетов-фактур не в электронном виде — от 200 до 100 000 рублей.

Самые частые ошибки в отчете по прослеживаемости

В письме от 20.01.2022 №ЕА-4-15/527@ ФНС назвала самые частые причины, по которым бизнес могут оштрафовать за ошибки в отчетах по прослеживаемости.

- Нет реквизитов в отчете. Некоторые предприниматели не указывают реквизиты в отчете и в декларации по НДС или вообще не формируют электронные счета-фактуры и УПД с ними. Из-за этого у поставщиков возникают необоснованные остатки, что ведет к расхождениям в системе прослеживаемости.

- Нет реквизитов в счетах-фактурах. Например, если предприниматель забыл указать в счетах-фактурах данные о единице измерения, о количестве товара, о стоимости товара.

- Необоснованные сведения в отчете. Так бывает, когда плательщики НДС, вместо того, чтобы включать сведения в декларацию, включают их в отчет.

- Неправильное оформление возврата товара. Когда при возврате товара вместо корректировочного счета-фактуры формируют первичный, хотя нового договора поставки нет.

Работать с прослеживаемыми товарами просто и удобно. Отправьте счет-фактуру или УПД с РНПТ через систему ЭДО в два клика. Код автоматически загрузится в документы при приемке товара в учетную систему.

Код РНПТ также автоматически добавится в документы при отгрузке и возврате товара поставщику — при отправке по ЭДО можно выбрать вариант УПД с прослеживаемостью или без нее.

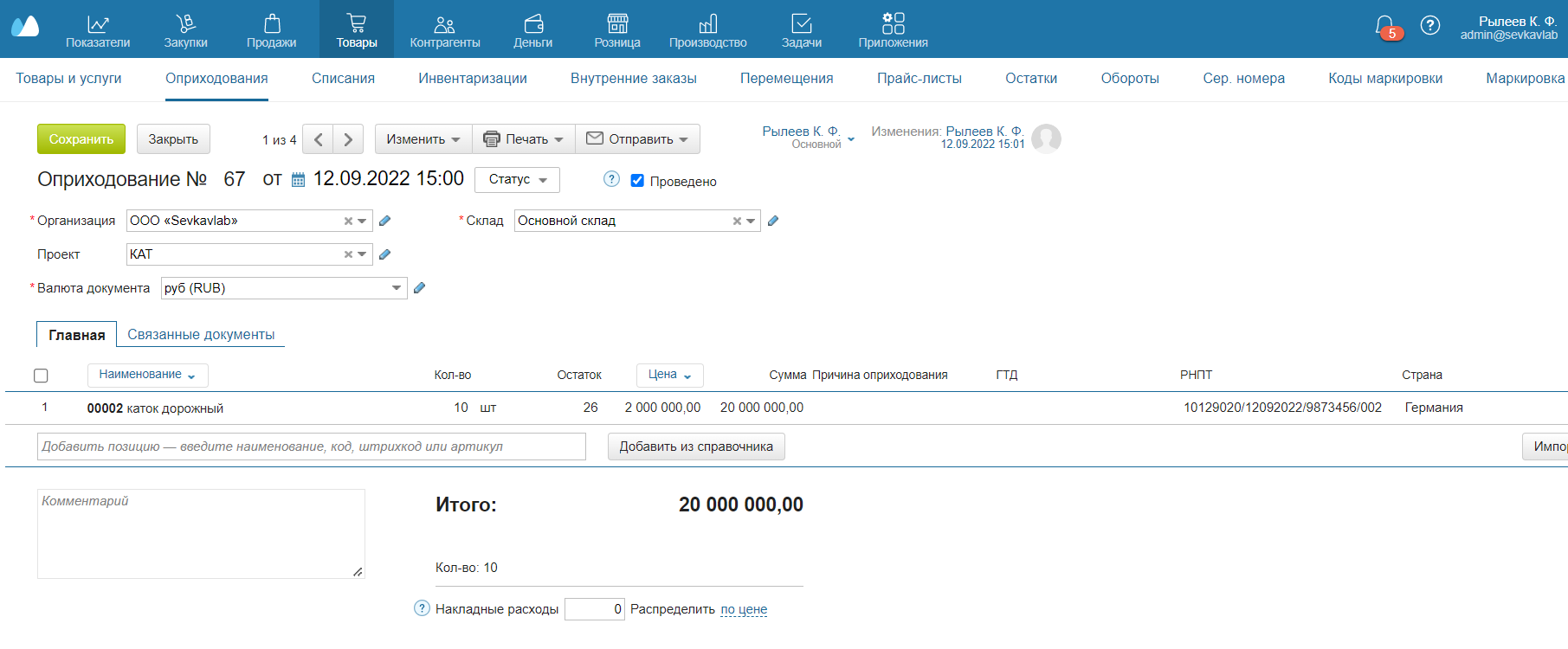

РНПТ можно указать в документах Оприходование и Возврат покупателя:

В МоемСкладе есть Отчет об остатках прослеживаемых товаров. Если РНПТ не указан, экспортируйте остатки в Excel, затем загрузите файл в ЭДО и обратитесь в налоговую для получения РНПТ этих товаров.

МойСклад — это не только товарный учет. Это автоматизация всех процессов бизнеса: рабочее место кассира, складской учет и CRM в комплекте.

- Контролируйте остатки на складах и товаров на реализации;

- Настраивайте уведомления о том, что товар заканчивается;

- Создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

- Смотрите реальную прибыль по каждому товару: сервис подскажет, какой товар закупать больше, а от какого лучше отказаться;

- Печатайте ценники и чеки, более 100 готовых форм документов;

- Работайте с маркированными товарами: поддержка всех операций.

Подключение с любого устройства, поддержка 24/7, есть бесплатный тариф.