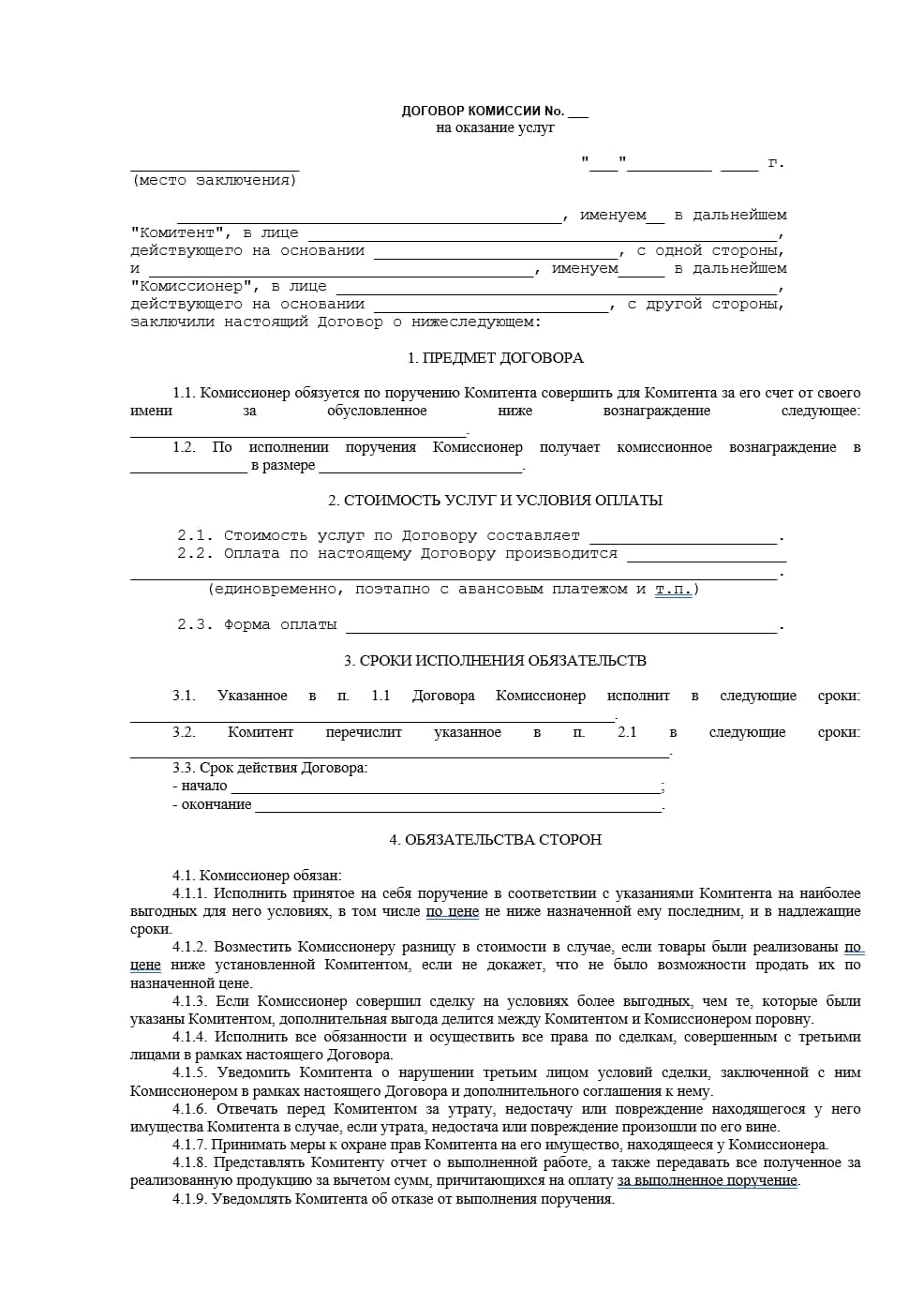

Что такое комиссионная торговля, в каких случаях ее выбирают и как правильно оформить операции по ней в учете — в этой статье.

Вести торговлю комиссионными товарами удобно в сервисе МойСклад. Принимайте товары на реализацию с договором комиссии, автоматически формируйте отчет комитенту после продажи, смотрите прибыльность, оформляйте возврат, если товар не продается. Зарегистрируйтесь и попробуйте: это бесплатно.

- Что такое комиссионная торговля простыми словами

- Основные термины

- Преимущества торговли по договору комиссии

- Код ОКВЭД для комиссионной торговли

- Как оформить комиссионную торговлю

- Комиссионная торговля: особые случаи

- Возврат товара комиссионеру от покупателя

- Бухгалтерские проводки

- Счета‑фактуры при комиссионной торговле

- Комиссионер на УСН — комитент на УСН

- Комиссионер на УСН — комитент на ОСНО

- Комиссионная торговля на маркетплейсах

Что такое комиссионная торговля простыми словами

Комиссионная торговля — это продажа товаров, бывших в употреблении, и новых за комиссионное вознаграждение. Комиссионка становится посредником между владельцем вещей и покупателями.

Например, Юля решила расхламить свой гардероб и избавиться от вещей, которые не носит или стали малы. Отнесла их в комиссионный магазин, договорилась с продавцом о 25% комиссии за продажу. Магазин продал все на сумму 5 000 рублей, комиссионное вознаграждение Юли— 1 250 руб.

Продавать в комиссионных магазинах можно одежду, обувь, аксессуары, бытовую технику и электронику, мебель, посуду, книги, предметы старины, ювелирные украшения и другие товары.

Основные термины

Разберем, как оформить комиссионную торговлю правильно. Но сначала — основные термины на понятном языке.

Комиссионер

Это предприниматель, который продает товары за комиссию.

Комитент

Человек, который приносит свои вещи на продажу в комиссионный магазин.

Покупатель

Приобретает за деньги товар в комиссионном магазине для своих нужд.

Договор комиссии

Заключают между собой комиссионер и комитент.

В нем прописывают:

- Дату составления.

- Реквизиты сторон — данные паспорта, название компании, телефон комиссионера, номер счета и адрес.

- Название товара, его стоимость, недостатки и уровень износа, сроки, в которые надо его продать.

- Вознаграждение за комиссию, ее величину и порядок выплаты, а также условия, на которых товар принимается на комиссию.

- Особенности уценки товаров, порядок проведения процедуры.

- Информацию о расчетах между сторонами.

- Условия по оплате товара, находящегося на хранении.

Договор комиссии может быть заключен на определенный срок или быть бессрочным.

Товар

Товары, поступившие к комиссионеру от комитента, являются собственностью комитента. Комиссионер распоряжается товаром, но не будет его собственником. Право собственности на товары в момент продажи переходит от комитента сразу к покупателю.

Комиссионное вознаграждение

За продажу вещей магазин получает вознаграждение — процент с продажи. Обычно это от 30% до 40% от ожидаемой стоимости сделки, но магазин может предложить больше.

Если вещь удалось продать дороже, дополнительную прибыль делят между клиентом и комиссионкой поровну — ст. 992 ГК РФ.

Схема работы комиссионки

В упрощенном виде комиссионная продажа выглядит так: поставщик (комитент) сдает вещи в магазин (комиссионеру), тот их продает и получает комиссионное вознаграждение. Порядок заключения таких договоров определен в главе 51 Налогового кодекса РФ.

Как только товар продан, комиссионер отчитывается перед поставщиком, отдает ему выручку за товар и получает свое вознаграждение.

Комиссионки можно разделить в зависимости от деятельности:

- продажа б/у товаров,

- продажа новых товаров с уценкой,

- смешанная продажа: новые и б/у товары — самая распространенная схема.

В комиссионном магазине можно продавать как новые, так и бывшие в употреблении:

- одежду и обувь,

- детскую одежду,

- бытовую технику,

- электронику,

- мебель,

- предметы старины,

- музыкальные инструменты,

- ювелирные украшения.

По закону нельзя продавать:

- драгоценные металлы и камни, за исключением ювелирных изделий;

- товары для профилактики и лечения заболеваний в домашних условиях;

- предметы личной гигиены;

- белье, чулочно‑носочные изделия;

- посуду из полимерных материалов;

- бытовую химию;

- лекарства.

Законодательная база

Регулирует комиссионную торговлю ГК РФ. В ст. 990, 991, 996, 999 и 1001 ГК РФ раскрывается понятие «комиссионная торговля», прописаны обязанности комиссионера и комитента, а также в каких случаях продавец может требовать возмещение расходов.

Договор оказания комиссионных услуг

Посредничество можно оформить тремя способами — договор комиссии, договор поручения и агентский договор.

Договор комиссии оформляют, если посредник будет заключать сделки от собственного имени.

Договор поручения требуется, когда необходимо заключать сделки непосредственно от лица доверителя. Если полномочия комиссионера ограничиваются заключением сделок, то поверенный может совершать любые юридические действия. Но при этом комиссионер всегда действует от своего имени, а поверенный — от имени доверителя.

Агентский договор. В полномочия агента может входить совершение как юридических, так и фактических действий. Например, агент может не только заключать сделки и оформлять документы, но искать контрагентов, отгружать и принимать товар, то есть оказывать услуги.

Например, магазину нужно наладить сбыт товаров. Он ищет посредников, которые будут развозить продукцию по торговым точкам, находить рынки сбыта в разных городах. Магазин заключает письменные соглашения с агентами и с транспортной компанией, которая производит доставку.

Преимущества торговли по договору комиссии

Если вы занимаетесь розничной торговлей и нашли поставщика, который согласен отдавать вам товар на реализацию по договору комиссии, вам повезло. И особенно повезло, если вы только входите в бизнес. Закон разрешает отдать деньги за товар, оформленный по договору комиссии, уже после его продажи. То есть, комиссионная схема торговли позволяет вам начать работать без больших вложений и без особенных рисков.

Если же вы производите товар или закупаете его в больших количествах для последующей розничной реализации в разных точках, то комиссионная схема торговли для вас тоже может быть выгодна. Как минимум это позволит увеличить рынок сбыта.

Какой‑нибудь маленький магазинчик, находящийся в таком месте, где вы сами работать бы не стали, может бойко распродать товар, который в традиционных точках у вас не расходится. При этом покупку партии такого товара магазин может не потянуть, а вот на комиссию возьмет с удовольствием.

Комиссионная схема торговли выгодна еще и потому, что при ней проще оформить возврат товара, чем в рамках договора купли‑продажи. Если товар был приобретен по схеме «купля‑продажа», то, чтобы вернуть его из магазина обратно поставщику, необходимо проводить обратную реализацию. Это создает проблемы в плане налогообложения — когда один из участников сделки не платит НДС, второй теряет деньги, так как не может принять НДС к вычету.

Если же поставка товара оформлена по договору комиссии, этой проблемы не возникает. Посредник просто списывает товар с забалансового учета и возвращает поставщику. Впрочем, при возврате товара, взятого на комиссию, есть некоторые тонкости, и к ним мы в этом материале еще вернемся.

Код ОКВЭД для комиссионной торговли

ОКВЭД — это классификатор видов экономической деятельности. В России каждый предприниматель или компания, кто что‑то производит, продает или оказывает какие‑либо услуги, обязаны указать в регистрационных документах один основной и несколько дополнительных кодов из классификатора.

| ОКВЭД | Вид деятельности |

47.79 |

Торговля розничная бывшими в употреблении товарами в магазинах |

47.79.1 |

Торговля розничная предметами антиквариата |

47.79.2 |

Торговля розничная букинистическими книгами |

47.79.3 |

Торговля розничная прочими бывшими в употреблении товарами |

47.71 |

Для торговли секонд‑хендом |

Как оформить комиссионную торговлю

-

Поставщик и магазин заключают договор комиссии.

-

Поставщик передает товар в магазин. Стороны подписывают накладную ТОРГ‑12. Товар передается в магазин.

-

Комиссионер выставляет товар в магазине для продажи. По закону продажа товара должна начаться не позднее, чем на следующий день после его приема.

-

После того как определенное количество товара продано, либо прошел отчетный период, указанный в договоре, магазин составляет отчет комиссионера. В нем указывается, сколько единиц товара было продано, по какой цене и какова сумма вознаграждения. Если комитента чем-то не устраивает отчет комиссионера, то сообщить об этом он должен в течение 30 дней с момента получения документа.

-

Вместе с отчетом магазин передает поставщику вырученные деньги и удерживает свою комиссию. Возможен и другой вариант, когда комитент забирает все вырученные деньги и только потом перечисляет вознаграждение комиссионеру. Далее сотрудничество продолжается или заканчивается.

Автоматизация очень упрощает процесс комиссионной торговли. Сервис МойСклад предлагает оптимальное решение и для комитента, и для комиссионера.

В самой системе можно создать договор комиссии, учесть отгрузку и приемку товара, зафиксировать продажи комиссионных товаров, а также автоматически сформировать отчеты комиссионера. При этом во всех созданных формах и отчетах мгновенно считается выручка за проданный товар, вознаграждение комиссионера, НДС и другие необходимые суммы.

Комиссионная торговля: особые случаи

Далее рассмотрим, как оформляется комиссионная торговля, если товар продан дороже или дешевле и что делать, если его никто не купил.

Комиссионер продал товар дороже или дешевле, чем предполагалось

Магазин решил поднять цены, так как товары пользовались спросом. В этом случае комиссионеру удалось получить дополнительную выгоду, которую по закону он должен поровну разделить с комитентом. Если, конечно, иные условия не предусмотрены в договоре. И тут нужно обратить внимание на одну важную деталь, касающуюся оформления и выплаты этих денег.

Согласно письму Минфина России от 5 июня 2008 г. № 03‑03‑06/1/347, прежде, чем часть прибыли будет выплачена комиссионеру, комитент должен отобразить всю эту сумму в доходах, которые облагаются налогом на прибыль. И лишь после этого начислить причитающееся комиссионеру.

Если же товары по какой‑то причине не расходились по оговоренной цене, и магазин ее снизил, то тут возможно два варианта развития событий.

- Магазин доказал комитенту, что у него не было возможности продать товар дороже, и этот ход предотвратил еще большие потери. В этом случае от комиссионера не потребуется возвращать разницу.

- Магазину не удалось доказать, что снижение цены оказалось необходимым шагом. Тогда комиссионеру придется возместить поставщику убыток.

В договоре комиссии не возбраняется прописать и эти случаи. Можно добавить условия: прежде, чем менять цены, комиссионер должен спросить разрешения у комитента.

Договор не был исполнен

Допустим, часть товара, который комитент поставил в магазин, оказалась бракованной, либо оговоренное количество товара не было поставлено, или по какой‑то другой причине договор комиссии не может быть исполнен по вине поставщика. В этом случае закон предписывает комитенту все равно выплатить комиссионеру вознаграждение, а также возместить расходы.

Если же договор комиссии не может быть исполнен по вине магазина, то он должен возместить ущерб комитенту.

Субкомиссия

Представим, что магазин нашел еще одну выгодную точку сбыта товара, которая управляется другой компанией. В этом случае он вправе заключить с данной компанией договор субкомиссии. Тогда комиссионер отвечает за действия субкомиссионера перед своим комитентом, а для второго магазина сам становится комитентом.

И несколько важных замечаний. Субкомиссия возможна, если иное не оговорено в договоре комиссии. При этом комитент не вправе вступать в отношения с субкомиссионером, если, опять же, иное не предусмотрено соглашением сторон.

.png "Посмотрите запись вебинара \"Успеть до 1 июля! Как избежать остановки продаж\".")

Комиссионер не продал за отчетный период ни одного товара

Если весь товар так и остался на складах и полках магазина, магазин вправе вернуть их комитенту. Возврат товара, как и его получение, оформляется накладной ТОРГ‑12.

Возврат товара комиссионеру от покупателя

Товар может быть возвращен до того, как отчет комиссионера подписан сторонами, или после.

В первом случае посредник делает в отчете запись на сумму возврата со знаком минус.

Во втором — оптовый покупатель, возвращая товар, оформляет накладную на имя комиссионера.

Если же конечный покупатель — розничный, то он должен написать заявление о возврате товара. После этого комиссионер возвращает товар комитенту, сопровождая возвратной накладной на его имя, а также счетом‑фактурой. На основании этих документов комитент сможет уменьшить свой НДС к оплате.

Если товар бракованный, то ответственность делят комиссионер и комитент. Товар был поврежден по вине магазина, то расходы покупателю возмещает он. А если выяснится, что виноват поставщик, комиссионер будет иметь право на возмещение расходов и вознаграждение.

Бухгалтерские проводки

| Дебет | Кредит | Содержание операции |

004 |

Получение имущества от собственника |

|

62 |

76 |

Продажа товара комиссионным магазином |

004 |

Списание с забалансового счета стоимости товара |

|

76 |

76 |

Расходы продавца, связанные с реализацией продукции |

76 |

51 |

Оплата за хранение товара |

76 |

90‑1 |

Выручка от посреднических услуг |

90‑3 |

68 |

Исчисление НДС с выручки от посреднических услуг |

51 |

62 |

Перевод средств от покупателя |

76 |

51 |

Перечисление средств бывшему собственнику имущества |

51 |

76 |

Получение возмещения расходов от собственника |

Счета‑фактуры при комиссионной торговле

Рассмотрим, как оформлять счета‑фактуры при комиссионной торговле в розницу и оптом.

Счета‑фактуры при комиссионной торговле в розницу

Комиссионный магазин не выставляет покупателям счета‑фактуры, поскольку при розничной торговле этот документ заменяет кассовый чек с выделенной отдельной строкой суммой НДС. Комитент также не выставляет комиссионеру счета‑фактуры. Но при этом магазин выставляет комитенту счет‑фактуру на сумму своего вознаграждения по результатам отчетного периода.

Закон не обязывает розничный магазин, торгующий по договору комиссии, вести журнал учета счетов‑фактур.

Показатели контрольных лент ККТ (только показатели, не сами ленты), а также копии лент, передаются комитенту вместе с отчетом комиссионера, и уже комитент регистрирует их в своей книге продаж, чтобы начислить НДС со стоимости реализованных товаров.

Если магазин продает товары комитента и свои собственные, то учет товаров должен быть раздельным.

Удобнее вести учет с помощью МоегоСклада. Сервис показывает комиссионеру, сколько у него собственных товаров и полученных по договору комиссии. Комитент же видит в системе, сколько товара на реализации и у кого.

Счета‑фактуры при оптовой комиссионной торговле

Когда комиссионер продает по поручению комитента товары оптом, и оба являются плательщиками НДС, в этом случае счета‑фактуры являются для них обязательными документами учета.

Поскольку по условиям договора комиссионер совершает сделки с третьими лицами от своего имени, то и все счета‑фактуры он выписывает также от своего имени. Номер документу присваивается в соответствии с хронологией комиссионера.

Счет необходимо выписать в двух экземплярах. Один — передать покупателю, второй — подшить в журнал учета выставленных счетов‑фактур. При этом СФ на продажу комиссионных товаров не нужно регистрировать в книге продаж комиссионера.

А комитент выставляет и заносит в свою книгу продаж счет‑фактуру на имя комиссионера уже с нумерацией в соответствии со своей хронологией. В книге покупок посредника этот документ не регистрируется.

При этом показатели счета, который комиссионер выставляет покупателю, отражаются в счете‑фактуре, который выставляет и регистрирует в своей книге продаж поставщик. Комитент также должен выписать два экземпляра — один передать комиссионеру, а второй сохранить у себя в журнале регистрации выданных счетов‑фактур. Документ, полученный от комитента, комиссионер подшивает в журнал учета полученных счетов‑фактур.

На основании подписанных отчета и соответствующего акта на сумму своего вознаграждения за отчетный период комиссионер выставляет комитенту отдельный счет‑фактуру. Этот документ регистрируется у комиссионера в книге продаж, а у комитента — в книге покупок.

Если комиссионер реализует покупателю товары поставщика одновременно с собственными товарами, то покупателю можно выставить единый счет‑фактуру на указанные товары.

Более подробно о выставлении счетов‑фактур при комиссионной торговле можно узнать из письма МНС России от 21.05.01 № ВГ‑6‑03/404.

.png "Посмотрите запись вебинара \"Успеть до 1 июля! Как избежать остановки продаж\".")

Комиссионер на УСН — комитент на УСН

Если договор комиссии заключили компании, каждая из которых применяет упрощенный режим налогообложения (УСН), то комиссионеру при возникновении вопросов о том, как считать налоги, необходимо обратиться к 251 статье Налогового кодекса РФ.

В ней прямо говорится, что при определении налоговой базы комиссионера не учитываются как доходы имущество и денежные средства, поступившие к нему в связи с исполнением обязательств по договору комиссии. Не учитываются также доходы, поступившие в счет возмещения затрат, произведенных за комитента. То есть, доходом считается только комиссионное вознаграждение.

Соответственно, выручка за проданный товар не учитывается как доход. Если комитент на УСН компенсирует комиссионеру на УСН какие‑либо расходы, эти деньги также налогом не облагаются.

Датой получения доходов у посредника‑«упрощенца» признается дата поступления на его счет вознаграждения от комитента.

Если же комиссионер по условиям договора удерживает свое вознаграждение из средств, полученных от покупателей, то датой получение дохода считается день поступления денег в кассу. При этом неважно, что отчет может быть еще не подписан, поскольку к доходам компаний на УСН относятся также и авансы.

Расходы же признаются только после их фактической оплаты. Причем те расходы, которые по закону возмещает комитент (например, на аренду склада, где хранится товар), расходами у комиссионера не считаются.

Что же касается комитента, то согласно письму Минфина № 03‑11‑11/16941 от 15.05.2013 его доходом признается вся сумма, полученная от реализации товаров, включая комиссионное вознаграждение. Да, в схеме «комиссионер на УСН — комитент на УСН» вознаграждение, которое выплачивает комитент, увы, нельзя отнести к его расходам, и налог с него придется уплатить.

Но! В случае, если комиссионер удерживает свою комиссию до передачи денежных средств комитенту, доход будет законно равен сумме, которая фактически поступила на счет поставщика. А значит, если компания‑комитент на УСН, то в договоре лучше прописывать именно такой вариант.

Днем получения дохода признается момент поступления средств на расчетный счет или в кассу поставщика.

Комитент на УСН не обязан выставлять на свои товары счет‑фактуру, т.к. обязанность по составлению этого документа возлагается только на плательщика НДС.

Комиссионер на УСН — комитент на ОСНО

Если комиссионер торгует оптом и при этом является «упрощенцем», а комитент работает на общей системе налогообложения, то посреднику придется выписывать счета‑фактуры.

Дело в том, что фактически продавцом перед третьими лицами является комитент на ОСНО, а не комиссионер на УСН, поэтому посредник должен исчислять за поставщика налог на добавленную стоимость и предъявлять счет‑фактуру покупателю.

Схема — такая же, о какой мы писали выше. Комиссионер делает два экземпляра документа, один из которых выставляет покупателю, а второй подшивает в журнал учета выставленных счетов‑фактур, не регистрируя его в книге продаж. Показатели этих документов отражаются в фактурах, которые комитент выписывает комиссионеру и регистрирует в своей книге продаж.

Поступившую выручку поставщик отражает на основании полученного отчета. Поэтому в случае, когда комиссионер на УСН, а комитент на ОСНО, в договоре важно отразить порядок и сроки его предоставления. Если он поступит позже установленного срока, то поставщик все равно должен будет вовремя уплатить НДС.

Счет‑фактуру на комиссионное вознаграждение посредник комитенту не выставляет, так как вознаграждение комиссионера на «упрощенке» НДС не облагается.

В обратной же ситуации, когда комитент на УСН, а комиссионер на ОСНО, посредник не должен выставлять покупателям счет‑фактуру, т.к. продавцом по факту является поставщик, а он освобожден от НДС.

Комиссионная торговля на маркетплейсах

Маркетплейс — это посредник между магазином и конечным покупателем. Товары принадлежат не онлайн‑площадке, а конкретному магазину.

Маркетплейс позволяет не только выставить на витрину конкретный товар, предлагаемый к продаже, но и совершить сделку по продаже этого товара.

Применительно к комиссионной торговле, маркетплейс — это комиссионер, а селлер — комитент. Стороны также подписывается договор комиссии.

Существенное условие договора — размер комиссии, которую маркетплейс взимает с продавца за продажу и сопровождение его товаров через свой сервис. Продавец обязан уплачивать маркетплейсу комиссионное и дополнительное вознаграждение за то, что тот берет на себя обязательство за исполнение сделки.

Плюсы работы с маркетплейсом

- Доступ к широкой аудитории и, как следствие, кратное увеличение количества сделок и оборота.

- Сформированная база клиентов, которые приходят за покупками — не придется настраивать рекламу, заниматься SEO и иными способами привлекать аудиторию.

- Экономия на аренде помещений. При этом можно торговать сразу на нескольких площадках.

- Нет необходимости регистрировать интернет‑магазин. Продавцу доступны готовые решения, отлаженные процессы, рекламные инструменты, советы по работе с личным кабинетом.

- Не нужен колл‑центр, чтобы обрабатывать обращения — этим занимаются специалисты маркетплейса.

Минусы работы с маркетплейсом

- Зависимость от условий площадки, в том числе от уровня клиентского сервиса.

- Высокая конкуренция — площадки заинтересованы в большом количестве партнеров.

- Большие расходы, в том числе комиссии, скидки, возвраты.

Розничная точка, интернет‑магазин, маркетплейсы — для этого есть МойСклад. Все процессы по продаже и учету товаров бесплатно — рабочее место кассира, складской учет и CRM в комплекте.

- контролируйте остатки на складах и товаров на реализации;

- создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

- смотрите реальную прибыль по каждому товару;

- печатайте ценники и чеки, более 100 готовых форм документов;

- работайте с маркированными товарами;

- быстрый старт, поддержка 24/7.